Jak používat funkci PV v Excelu k výpočtu současné hodnoty anuity

Anuity a dlouhodobé investice mohou být komplikované a jejich pochopení a výpočet může být náročné. Anuity zahrnují mnoho finančních aspektů a bez jejich důkladné znalosti může být obtížné učinit informovaná rozhodnutí. V takových situacích se stává užitečná funkce PV v aplikaci Excel.

Funkce současné hodnoty (PV), neboli Present Value, je mocný nástroj v Excelu, který umožňuje spočítat aktuální hodnotu série budoucích plateb. Tato funkce je zvláště užitečná při vyhodnocování investic nebo při finančním rozhodování založeném na odhadovaných budoucích peněžních tocích.

Pojďme si podrobněji prohlédnout funkci PV v Excelu a ukázat si, jak ji efektivně využívat.

Funkce PV v Excelu

Funkce PV je jednou z finančních funkcí Excelu, která slouží k výpočtu současné hodnoty. Jejím úkolem je stanovit současnou hodnotu investice tím, že diskontuje budoucí peněžní toky zpět na jejich současnou hodnotu. Formát pro funkci PV je následující:

=PV(úroková_sazba; počet_období; platba; [budoucí_hodnota]; [typ])

Vysvětlení jednotlivých argumentů:

- úroková_sazba: Úroková sazba za jedno období. Je třeba ji zadat v procentech.

- počet_období: Celkový počet platebních období.

- platba: Výše pravidelné platby v každém období.

- [budoucí_hodnota] (volitelné): Požadovaná hodnota zůstatku po provedení poslední platby.

- [typ] (volitelné): Určuje, kdy jsou platby splatné. Použijte 0 pro platby na konci období a 1 pro platby na začátku období.

Funkce PV automaticky nastaví argumenty budoucí_hodnota a typ na nulu, pokud je nevyplníte. Většinou je to dostačující a není nutné je explicitně zadávat.

Pro zajištění přesných výpočtů je nezbytné, aby všechny argumenty – úroková_sazba, počet_období a platba – používaly stejné časové období. Pokud například platba představuje měsíční splátku, i úroková sazba musí být měsíční a počet období se musí vztahovat k měsícům.

Jak používat PV v Excelu

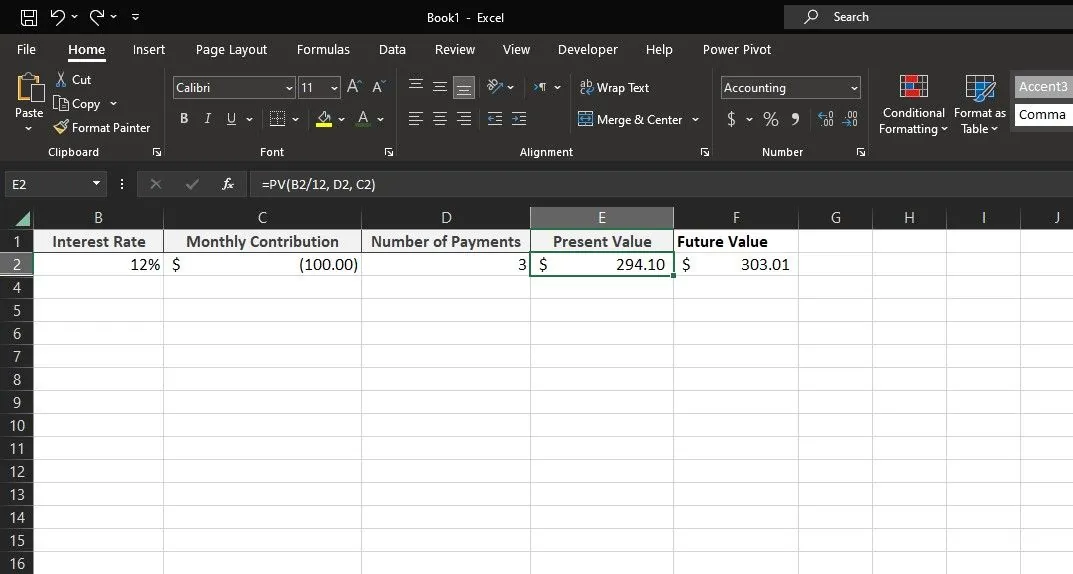

Funkce PV udává, kolik peněz byste aktuálně potřebovali k dosažení určité budoucí hodnoty. Představme si například, že měsíčně vkládáte 100 USD na spořicí účet s roční úrokovou sazbou 12 %. Po třech měsících bude na účtu 303 USD, což je budoucí hodnota.

Současná hodnota této anuity vám ukáže, kolik byste museli na začátku vložit, abyste dosáhli stejné částky (303 USD) po třech měsících, bez pravidelných měsíčních vkladů.

Podívejme se na tento příklad pomocí funkce PV v Excelu. Vytvořte tabulku s daty a použijte následující vzorec pro výpočet PV:

=PV(12%/12; 3; -100)

Protože hodnoty pro počet_období a platba jsou v měsíčním intervalu, úrokovou sazbu musíme vydělit dvanácti, abychom ji také převedli na měsíční úrok. Hodnota platby v tomto vzorci (-100 USD) je záporná, protože jde o částku, která každý měsíc opouští vaši peněženku. Další informace o logice za tímto si můžete přečíst v našem průvodci funkcí NPER v Excelu.

V tomto případě funkce PV vrátí 294 USD jako současnou hodnotu anuity. Zjednodušeně řečeno, pokud na začátku spoření vložíte 294 USD a nebudete už vkládat žádné další peníze, zůstatek na vašem spořicím účtu bude po třech měsících činit 303 USD – tedy stejně jako když byste na začátku měli nulu a vkládali měsíčně 100 USD.

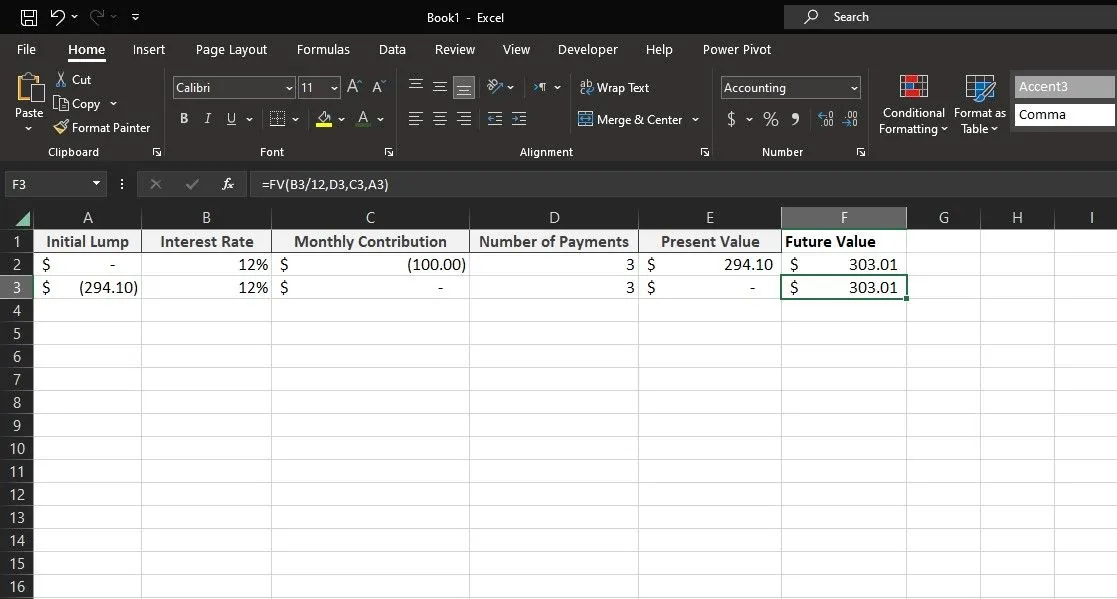

Pro ověření můžete také použít funkci FV k zobrazení budoucí hodnoty anuity.

Získejte finanční přehled s funkcí PV v Excelu

Funkce PV v Excelu je velmi užitečný nástroj pro pochopení a výpočet současné hodnoty budoucích plateb. Díky diskontování budoucích peněžních toků na jejich současnou hodnotu, vám funkce PV pomůže dělat informovaná rozhodnutí o investicích a finančním plánování.

S funkcí PV v Excelu máte k dispozici nástroj, který vám usnadní orientaci ve složitém světě rent a dlouhodobých investic a umožní vám činit správná finanční rozhodnutí.