Pečlivé plánování je nezbytné, abyste zajistili splnění svých finančních cílů. Ať už spoříte na budoucí nákup nebo spravujete půjčku, spočítat čas potřebný k dosažení vašeho cíle může být složité.

Zde vstupuje do hry funkce NPER v Excelu. Funkce zvažuje různé proměnné, jako jsou úrokové sazby a částky plateb, aby vám poskytla finanční prognózu, kterou potřebujete. Pojďme se ponořit do základů a složitostí funkce NPER a umožnit vám činit informovaná finanční rozhodnutí.

Table of Contents

Co je funkce NPER v Excelu?

NPER je jedna z finančních funkcí Excelu, která vám pomůže provádět přesné finanční výpočty. NPER znamená počet období, které se týkají platebních období potřebných k dosažení finančního cíle. Funkce předpokládá konzistentní platby za stálou úrokovou sazbu.

Funkce NPER přebírá několik parametrů a syntaxe je následující:

=NPER(RATE, PMT, PV, [FV], [type])

- SAZBA: Úroková sazba pro každé období v procentech.

- PMT: Konstantní platba prováděná v každém období.

- PV (současná hodnota): Počáteční nebo aktuální investice nebo částka půjčky.

- FV (Future Value): Požadovaná budoucí nebo cílová hodnota investice nebo půjčky. Toto je volitelný parametr.

- Typ: Označuje, zda jsou platby splatné na začátku každého období (1) nebo na konci (0). Toto je volitelný parametr.

Pokud ponecháte parametry FV a type prázdné, nastaví je na výchozí nulu. Vzhledem k tomu, že většina bank počítá úroky na konci každého výplatního období, parametr typu je obvykle ponechán prázdný. Hodnota, kterou vložíte do FV, závisí na kontextu, který stručně probereme.

Kromě typu má každý z parametrů ve funkci NPER svou vlastní funkci, která vám může pomoci vyřešit skutečné finanční problémy v Excelu.

Pochopení funkce NPER v Excelu

Ve svém jádru vám funkce NPER pomáhá určit, kolik plateb potřebujete k dosažení konkrétního finančního cíle. To může zahrnovat jakýkoli scénář, od spoření na dovolenou, splácení hypotéky nebo plánování důchodu.

Pro správné použití této funkce musíte pochopit dva základní pojmy: tok měny a intervaly plateb.

Měnový tok

Ve funkci NPER jsou tři parametry měny: Platba, kterou provedete každé období, současná hodnota a budoucí hodnota. Důležitou poznámkou je, že všechny tyto hodnoty nejsou kladné.

Na spořicím účtu jsou výdaje, které provedete v každém období (PMT) a počáteční paušální částka, kterou zaplatíte (PV). Naproti tomu budoucí hodnota (FV) spořicího účtu je výnos. Ztratíte PMT a PV ze svých kapes, takže získáte FV na spořicím účtu. Proto byste měli zadat PMT a PV jako záporné hodnoty.

U půjček je tomu naopak. U půjčky je PMT kladná, PV záporná a FV nula. Představte si bankovní účet, na kterém je současná hodnota půjčky. Zde dlužíte bance a musíte splatit částky úvěru i s úroky. Provádíte měsíční platby na bankovní účet a přestanete platit, jakmile dlužná částka dosáhne nuly.

Platba, kterou provedete každý měsíc (PMT), je částka, kterou přispíváte k zápornému PV, aby dosáhl nuly. Hodnoty PMT by proto měly být kladné. Pokud nesplatíte půjčku, kterou jste dostali od banky (PV), bude se dále zvyšovat a výsledkem bude vyšší záporné číslo.

Platební intervaly

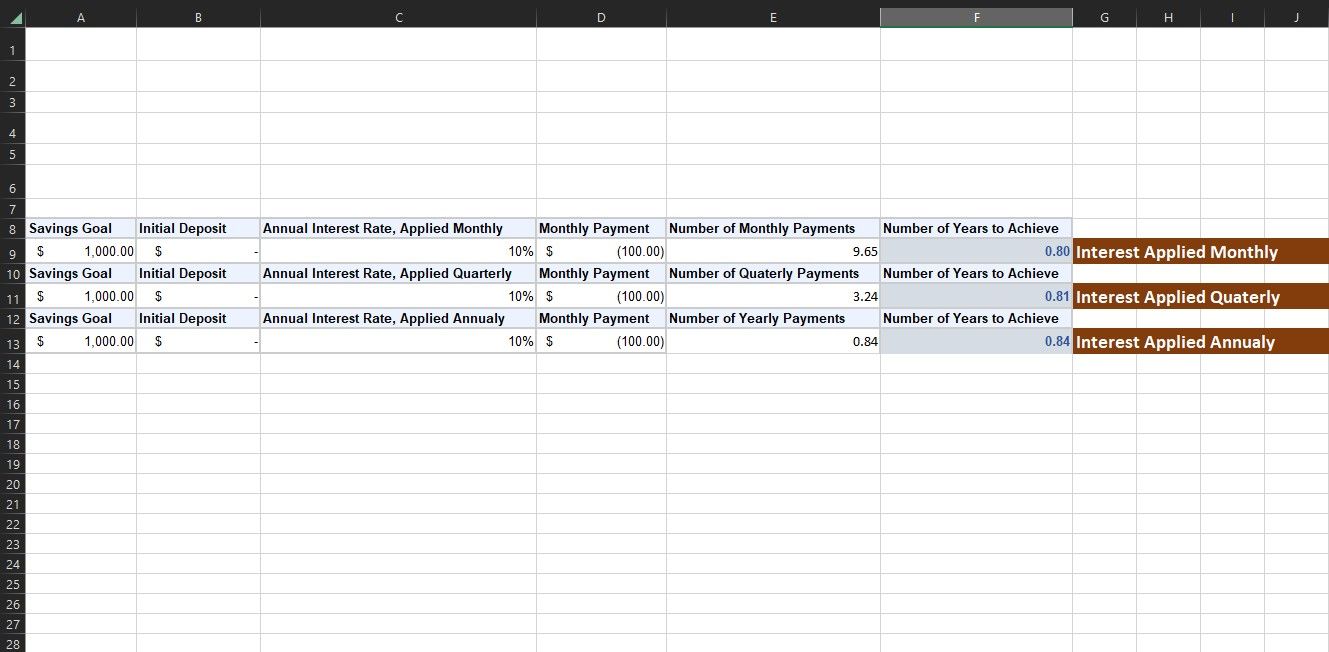

Dalším zásadním faktorem, který je třeba vzít v úvahu při používání NPER, je interval plateb. Na půjčkách i na spořicích účtech jedna strana dostává více, než co dala na úkor druhé strany. Zde je třeba vzít v úvahu dva platební intervaly: úrokové období a platební období.

Úrokovým obdobím se rozumí interval, ve kterém banka úročí úvěr nebo úročí vaše úspory. To je obvykle každý měsíc, ale může to být i každý rok. Pokud banka řekne, že vám dá 12% úrokovou sazbu na vaše úspory, a tento úrok přidá jednou ročně, na konci roku získáte 12 % navíc ze svého původního vkladu.

Ale pokud řeknou, že je to 12% roční úrok a každý měsíc něco přidají, nerozdělí jen těch 12% 12 měsíci a dají vám 1% každý měsíc. Když banka každý měsíc přidá malý úrok, začnou se úroky také úročit (to se nazývá složené úročení). Do konce roku tedy vyděláváte lehce přes 12 %, konkrétně 12,68 %.

I když se rozdíl zdá zanedbatelný, u větších částek jistiny v delších časových obdobích může znamenat podstatný rozdíl.

Doba splatnosti se týká frekvence, s jakou buď splácíte vypůjčené peníze, nebo vkládáte další peníze do svých úspor. Výstup funkce NPER je relativní k platebnímu období v PMT. Pokud je hodnota, kterou vložíte do PMT, vyplácena měsíčně, pak je výstup NPER v měsících. Pokud je hodnota, kterou zadáte ročně, výstup je v letech.

Doba splatnosti jde ruku v ruce s tím, co jsme probírali pro úrokové období. Frekvence, kterou zvolíte pro období splácení, by měla odpovídat frekvenci úrokové sazby, se kterou máte co do činění. Pokud je tedy úrok uplatňován měsíčně, musíte hodnotu měsíční platby zadat jako PMT. Výsledek NPER nebude jinak přesný.

Reálné příklady použití funkce NPER v Excelu

Funkce NPER se osvědčuje v různých reálných scénářích. Se správným pochopením platebních intervalů a toku měny můžete použít NPER k výpočtu jakéhokoli finančního cíle. Podívejme se na dva běžné příklady.

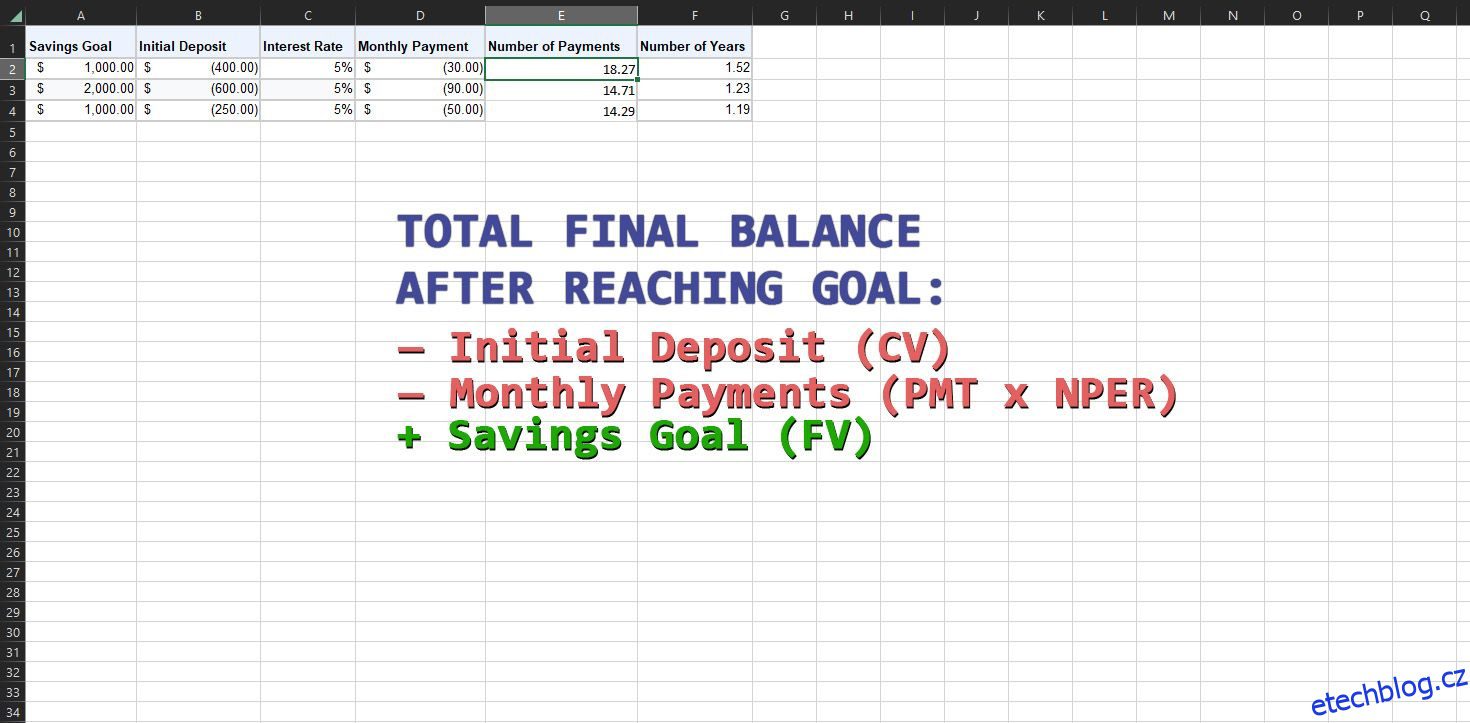

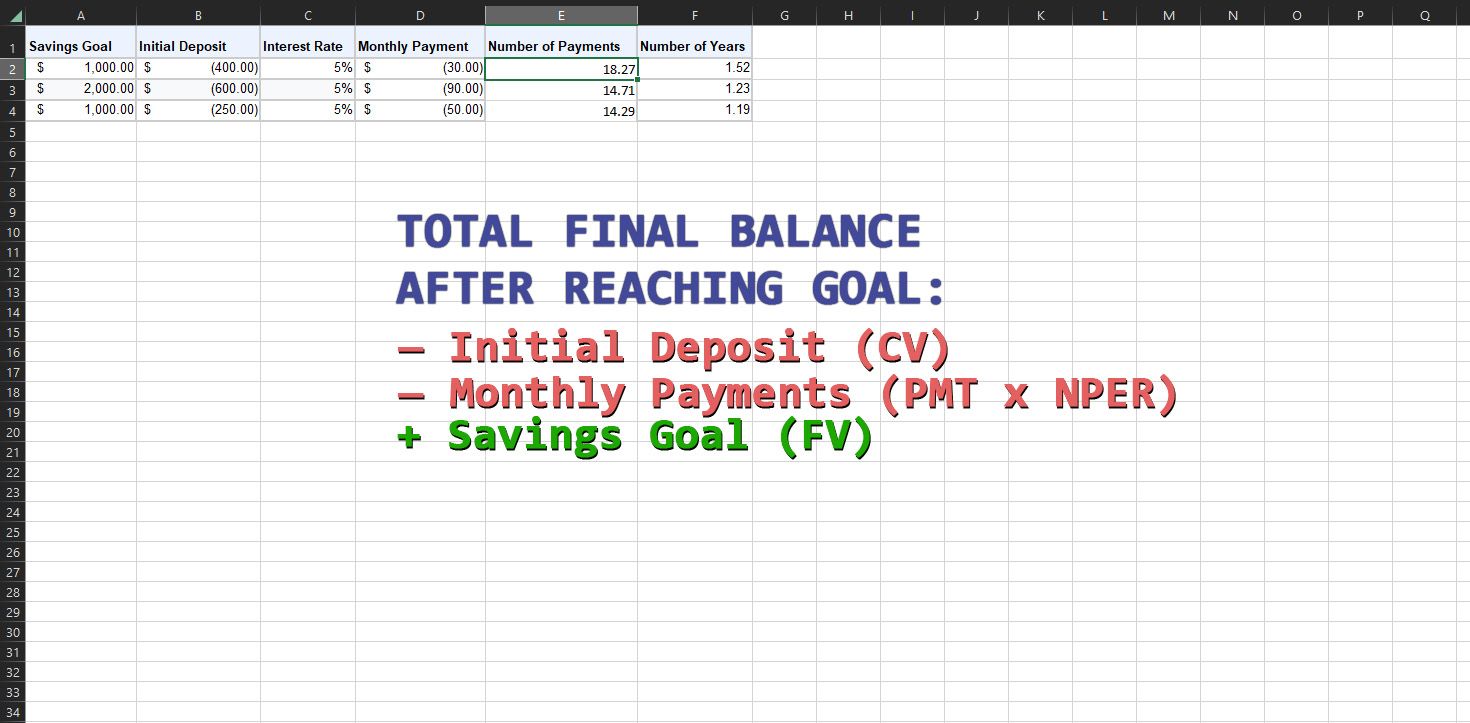

1. Použijte NPER pro výpočet úspor

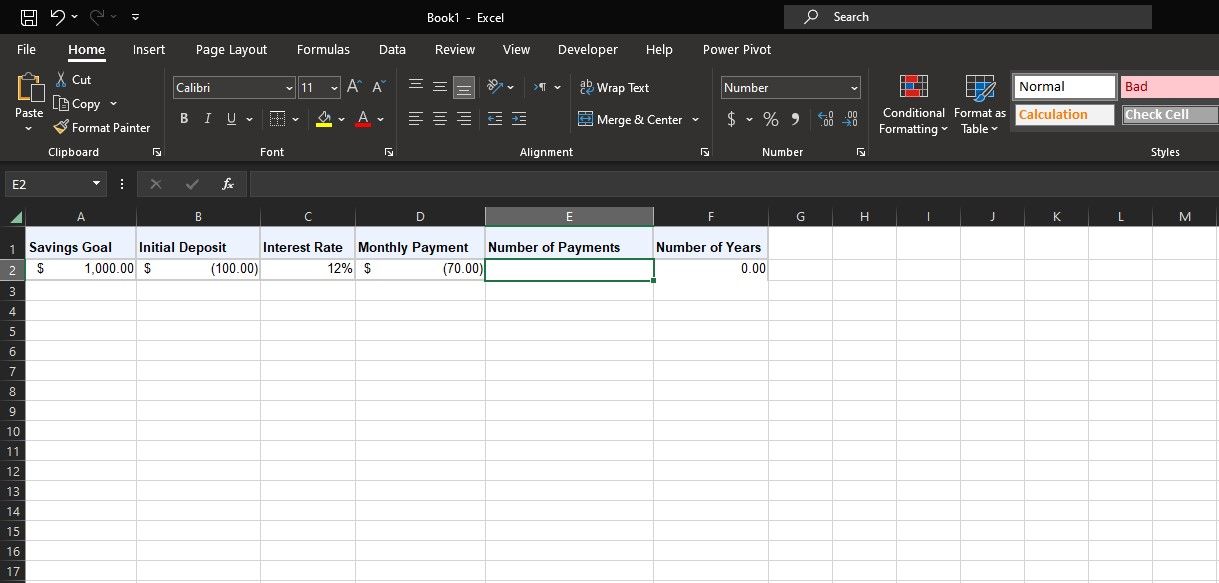

Předpokládejme, že si chcete vytvořit spořicí účet na dovolenou. Odhadujete, že dovolená bude stát 1 000 USD a vaše banka nabízí 12% roční úrokovou sazbu placenou měsíčně. Zatím máte FV (1 000 $) a sazbu (12 %). Řekněme, že chcete na účet vložit jednorázovou částku 100 $ (-PV) a poté platit 70 $ měsíčně (-PMT).

Pomocí funkce NPER můžete rychle vypočítat, jak dlouho vám bude trvat, než dosáhnete svého cíle úspor. Zadejte hodnoty do tabulky, jako je ta výše, a nezapomeňte použít záporné hodnoty pro PV a PMT. Poté zadejte níže uvedený vzorec, abyste získali počet plateb:

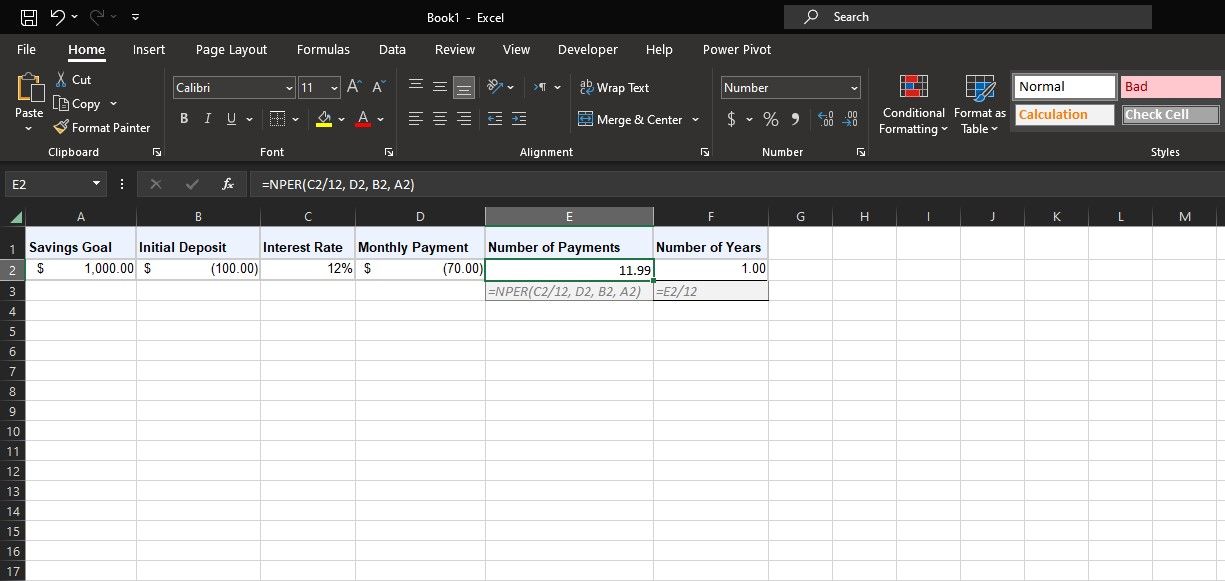

=NPER(C2/12, D2, B2, A2)

V tomto vzorci C2 odkazuje na roční úrokovou sazbu. Vzhledem k tomu, že sazba je uplatňována měsíčně a PMT je také měsíční, vzorec vydělí úrokovou sazbu 12 a získá měsíční sazbu. D2 označuje částku měsíční platby (PMT). B2 je počáteční vklad 100 $ (PV) a A2 je cíl úspor (FV).

Alternativně, pokud máte konkrétní cíl pro NPER, můžete použít Goal Seek v Excelu k řešení neznámých proměnných, jako je počáteční paušální částka (PV) a měsíční platby (PMT).

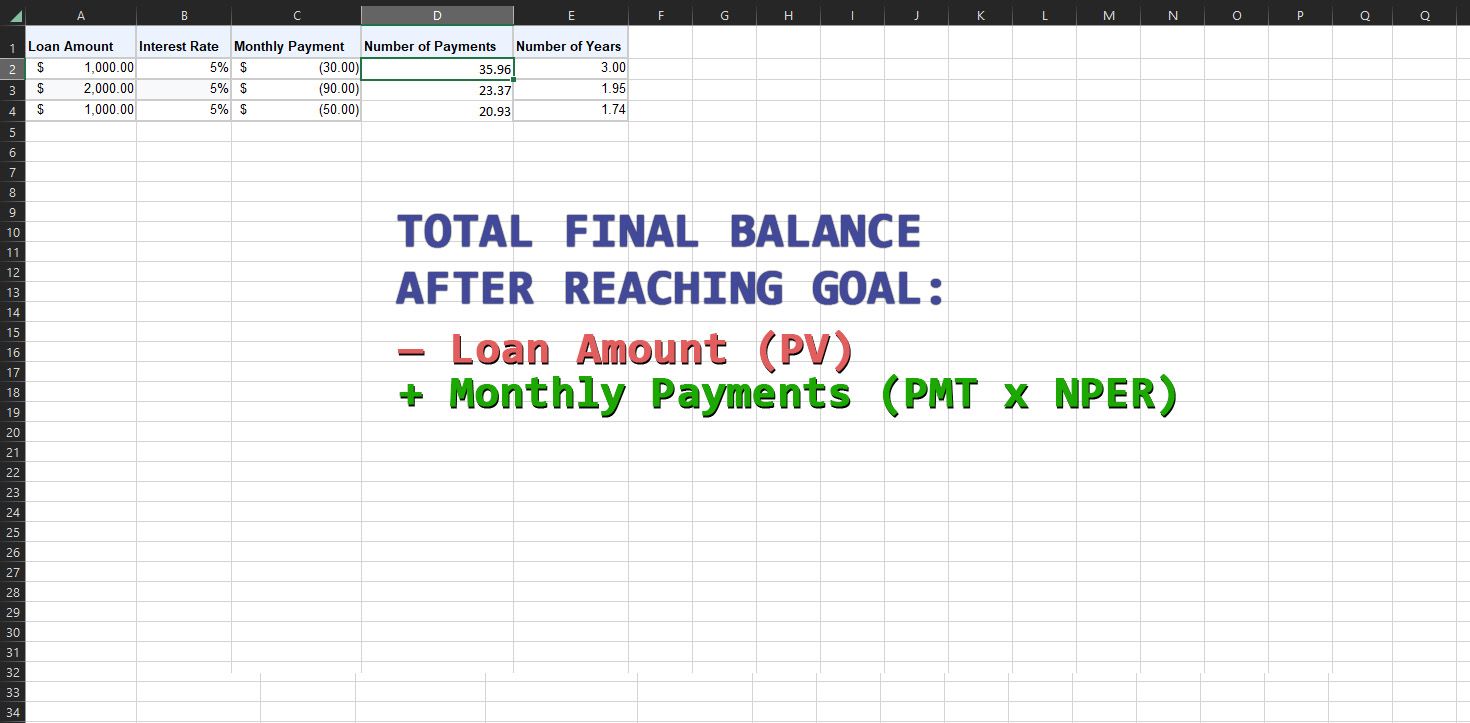

2. Použijte NPER k výpočtu úvěrů

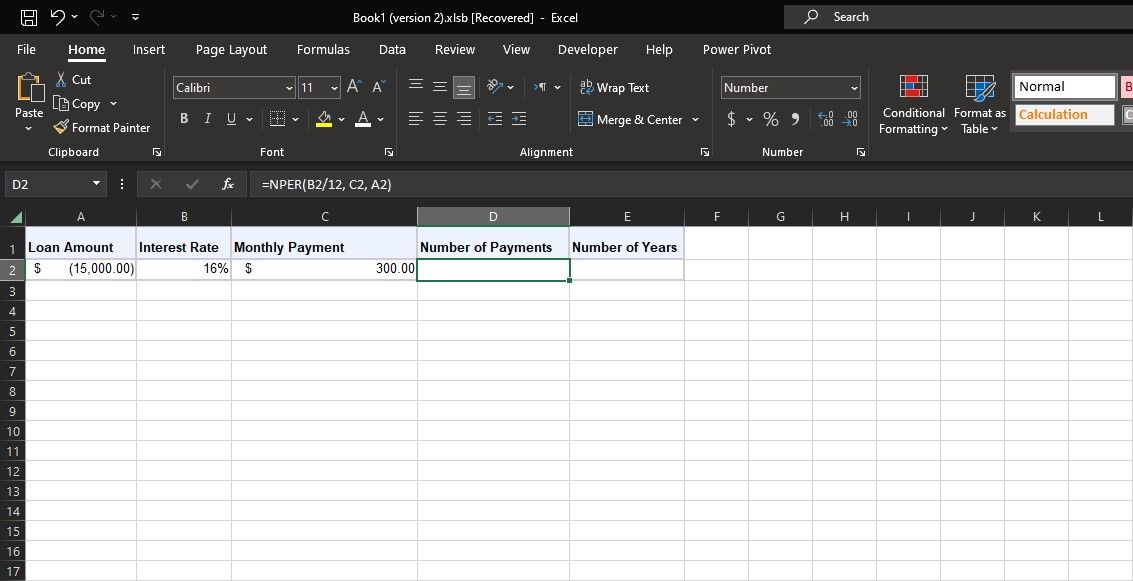

Funkce NPER v Excelu je stejně použitelná při řešení půjček. Zvažte scénář, kdy si berete půjčku na auto ve výši 15 000 $ s ročním úrokem 16 % měsíčně. Chcete, aby vaše měsíční platby zůstaly na 300 USD. Pomocí funkce NPER můžete určit, kolik měsíců vám bude trvat splacení půjčky.

Máte hodnoty PV (-15 000 USD), sazbu (16 %) a PMT (300 USD). Pro výpočet počtu plateb v tomto příkladu použijte níže uvedený vzorec NPER:

=NPER(B2/12, C2, A2)

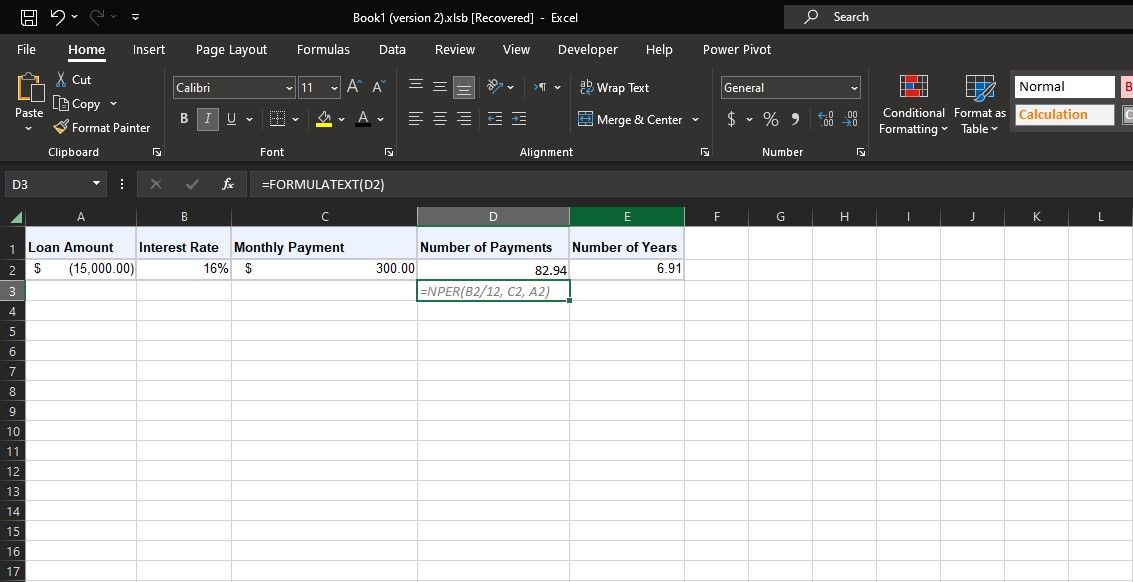

V tomto vzorci B2 znamená roční úrokovou sazbu. Protože PMT je v měsících a úroky jsou uplatňovány měsíčně, vzorec to vydělí 12, aby se získal měsíční úrok. C2 označuje měsíční platby (PMT). A2 je PV, což je záporná částka úvěru. FV je ponecháno prázdné, takže vzorec správně předpokládá, že je nulový.

NPER výstupy 82,94, což znamená, že splacení půjčky vám bude trvat přibližně 83 měsíců. Sousední buňka to dělí 12 a uvádí, že splacení této půjčky bude trvat sedm let.

Naplánujte si své finanční cíle pomocí NPER v Excelu

Funkce NPER v Excelu je cenným spojencem pro vaše finanční prognózy. Tím, že vám NPER umožňuje vypočítat počet platebních období potřebných k dosažení vašich úsporných nebo úvěrových cílů, vám umožňuje převzít kontrolu nad vaší finanční budoucností.

Pamatujte, že i když funkce NPER zjednodušuje složité výpočty, je stále zásadní ji zkombinovat se zdravým úsudkem a přizpůsobit ji dynamické povaze financí v reálném světě.